(来源:李超宏观研究与资产配置)

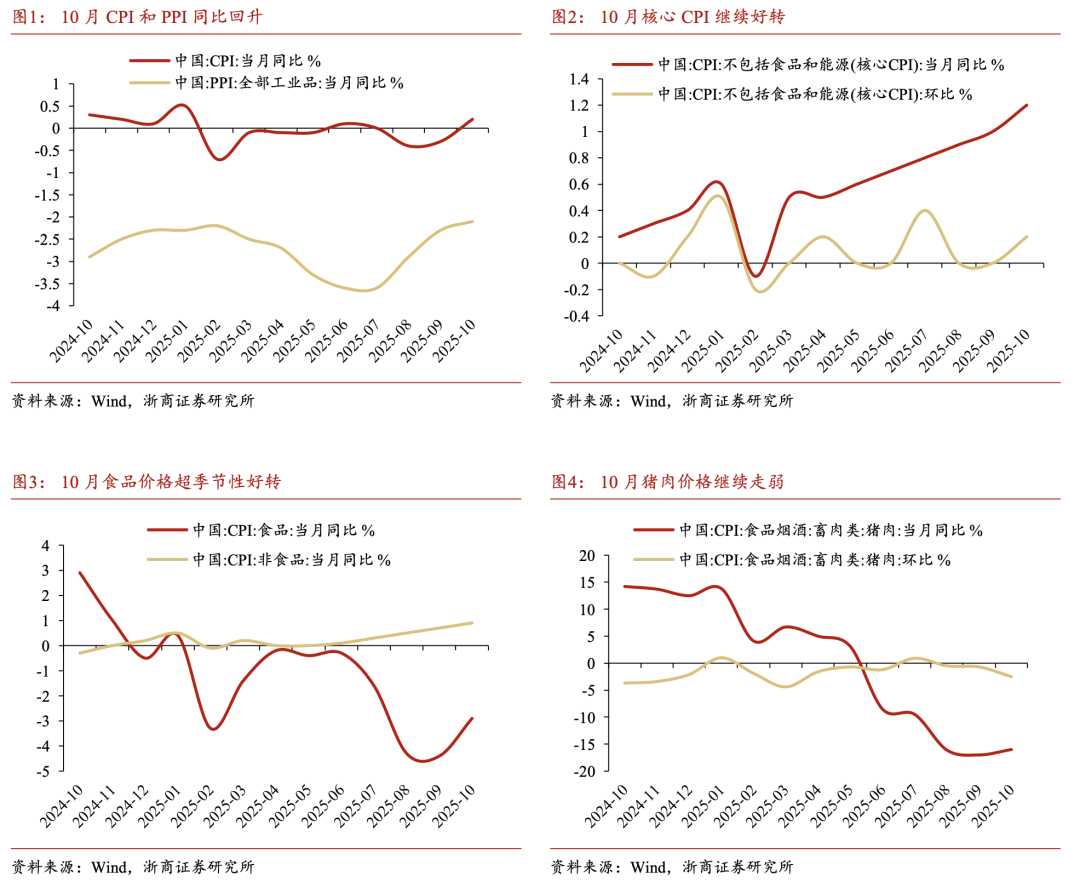

10月CPI同比上涨0.2%(前值为-0.3%),高于市场预期和我们前期预测(Wind一致预期为-0.1%,我们前期预测0.1%),环比增速为0.2%(前值0.1%)。10月PPI同比增速录得-2.1%(前值-2.3%),高于市场预期和我们前期预测(Wind一致预期为-2.3%),环比0.1%(前值0%),主要受国内市场竞争秩序边际优化影响,反内卷式竞争效果初步显现。大类资产方面,四季度资产的走势核心取决于风险偏好的演绎。股票方面,我们认为APEC后,市场风险偏好可能渐进转弱。整体四季度A股有望由科技成长向低波红利切换的结构化行情。尤其是伴随11月后风险偏好回落。Q4权益资产逐步转向防御状态,守住全年胜利果实。债券方面,四季度预计利率趋于下行,一方面源于基本面走弱年末或有货币宽松空间,另一方面伴随权益风险切换,风险偏好回落,推动债券收益率下行。

>>10月CPI同比小幅修复

10月CPI同比0.2%(前值-0.3%),高于市场预期(Wind一致预期为-0.1%)和我们预测(前期预测0.1%),10月环比增速录得0.2%(前值0.1%),主要受核心CPI涨幅扩大影响。具体来看,10月CPI同比受上年价格变动的翘尾影响约为-0.6个百分点,较9月收窄0.2个百分点;从新涨价看,10月CPI受今年以来价格变动的影响约为0.8个百分点,较9月扩大0.3个百分点。从结构上看,CPI八大类价格同比增速呈现六涨二降。其中,其他用品及服务、生活用品及服务、衣着价格分别上涨12.8%、1.9%和1.7%,医疗保健、教育文化娱乐、居住价格分别上涨1.4%、0.9%和0.1%;食品烟酒类价格下降1.6%,交通通信价格下降1.5%。其他用品及服务受金银饰品持续支撑,本月金饰品和铂金饰品价格分别同比上涨50.3%和46.1%。

第一,食品和能源价格仍处低位,但降幅均有收窄。食品价格下降2.9%,降幅比上月收窄1.5个百分点,影响CPI同比下降约0.54个百分点。食品中,猪肉、鸡蛋和鲜菜价格降幅在7.3%—16.0%之间,降幅均有收窄;牛肉、羊肉和水产品价格涨幅在2.0%—5.6%之间,涨幅均有扩大。能源价格下降2.4%,其中汽油价格下降5.5%,影响CPI同比下降约0.18个百分点。

第二,核心CPI同比上涨1.2%,涨幅连续第6个月扩大,为2024年3月以来最高。服务价格自3月份起逐步回升,本月上涨0.8%,涨幅比上月扩大0.2个百分点。其中飞机票和宾馆住宿价格分别上涨8.9%和2.8%;医疗服务和家政服务价格分别上涨2.4%和2.3%。扣除能源的工业消费品价格上涨2.0%,涨幅连续第6个月扩大,其中金饰品和铂金饰品价格分别上涨50.3%和46.1%;扩内需等政策效应继续显现,家用器具、文娱耐用消费品和家庭日用杂品价格涨幅在2.4%—5.0%之间,燃油小汽车价格降幅收窄至2.3%。

我们提示,黄金交易税收新政已正式落地,需关注黄金饰品等价格上涨的持续性以及对核心CPI的正向拉动。我们认为,黄金首饰或面临比较显著的成本上升压力,主要是税收政策变动后多数品牌可能会通过涨价转嫁压力。根据最新的黄金税收政策,将为黄金采购和生产带来额外成本。如果黄金加工企业为增值税一般纳税人,则以普通发票上注明的金额和6%的扣除率计算进项税额,这意味着可以抵扣的进项税率从13%降低到6%,也就是增加了7%的税收成本。

综合研判,居民部门的消费需求仍处于修复的关键节点,随着增量逆周期政策发力和消费需求的渐次改善,并考虑经济运行距离潜在增速尚有一段距离,在产出缺口逐步弥合的过程中,我们预计CPI正处于温和回升的过程中。

>>10月PPI同比降幅显著收窄

10月PPI同比增速录得-2.1%(前值-2.3%),高于市场预期(Wind一致预期为-2.3%),PPI环比0.1%(前值0%)。

近日,按照党中央、国务院决策部署,国家发展改革委会同财政部、中国人民银行等有关方面,组织国家开发银行、中国进出口银行、中国农业发展银行,加快新型政策性金融工具资金投放。截至目前,5000亿元资金已全部投放完毕,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。本次新型政策性金融工具加大了对经济大省的支持力度,同时还支持了一批符合条件的重要行业、重点领域民间投资项目。

此外,拉尼娜现象带来的冷冬预期,随着北方供暖季开启,动力煤冬储阶段性补库。数据显示,10月下旬无烟煤价格再次上涨,动力煤价格涨幅进一步扩大,焦煤、焦炭等价格较9月底分别上涨4.8%、5.6%,价格明显好转。

我们认为,10月安全生产得到更大程度重视,为防范安全风险和消除事故隐患,有效遏制各类事故发生,切实做好国庆假日期间各项安全生产工作,供给端相对承压,也使得基本面供需缺口进一步改善,PPI继续处于环比正增长趋势之中。10月生产指数为49.7%,较上月回落2.2个百分点,表明制造业生产有所放缓,同时,生产相关的原材料采购活动和就业活动有所放缓。

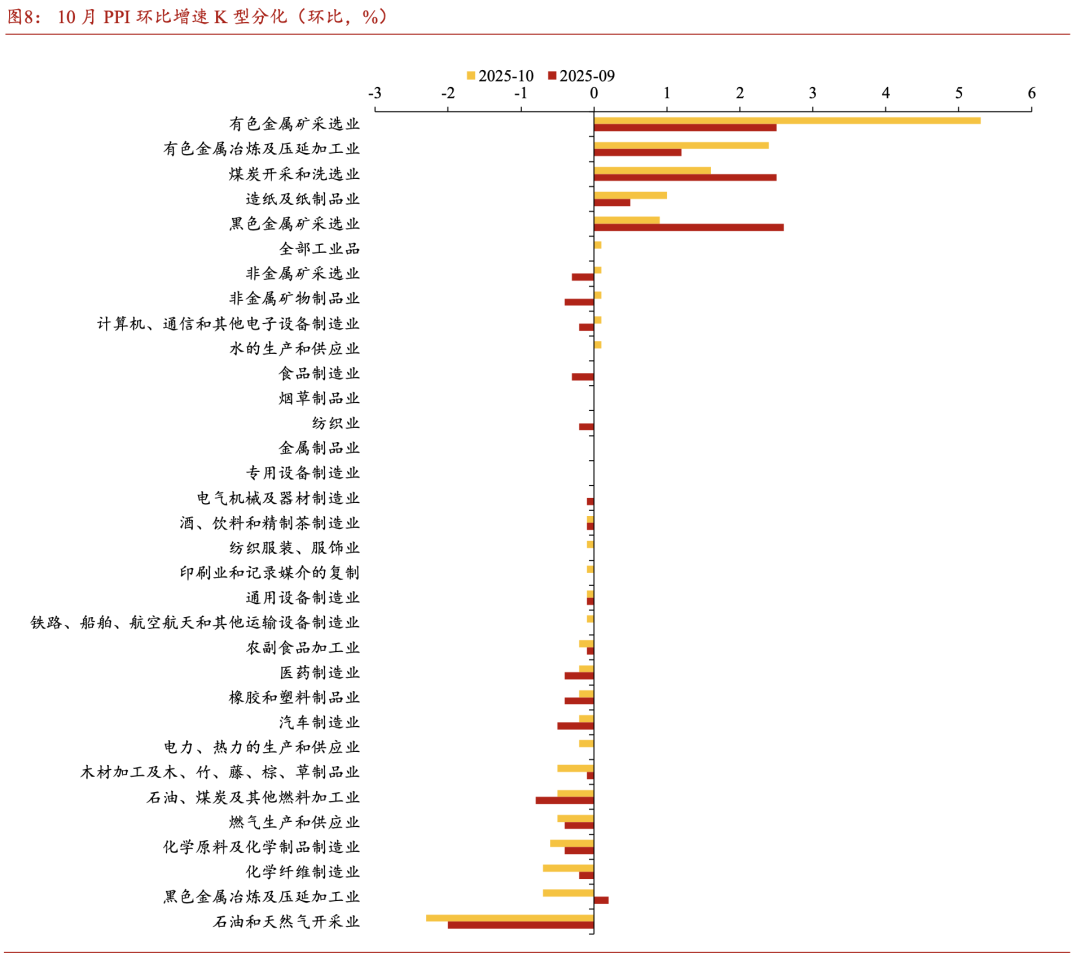

第一,全国统一大市场建设纵深推进带动相关行业价格同比降幅收窄。部分行业产能治理成效显现,市场竞争秩序持续优化。产能核查及安全监管力度加大,加之冬储补库及用电需求增加,煤炭开采和洗选业价格同比降幅比上月收窄1.2个百分点。市场竞争秩序持续优化,落后产能逐步退出,光伏设备及元器件制造、电池制造、汽车制造业价格降幅分别收窄1.4个、1.3个和0.7个百分点。较上月环比方面,煤炭开采和洗选业价格环比上涨1.6%,煤炭加工价格上涨0.8%,光伏设备及元器件制造价格上涨0.6%,均连续2个多月上涨。水泥制造、计算机整机制造、锂离子电池制造、集成电路制造价格均由降转涨,分别上涨1.6%、0.5%、0.2%和0.2%。

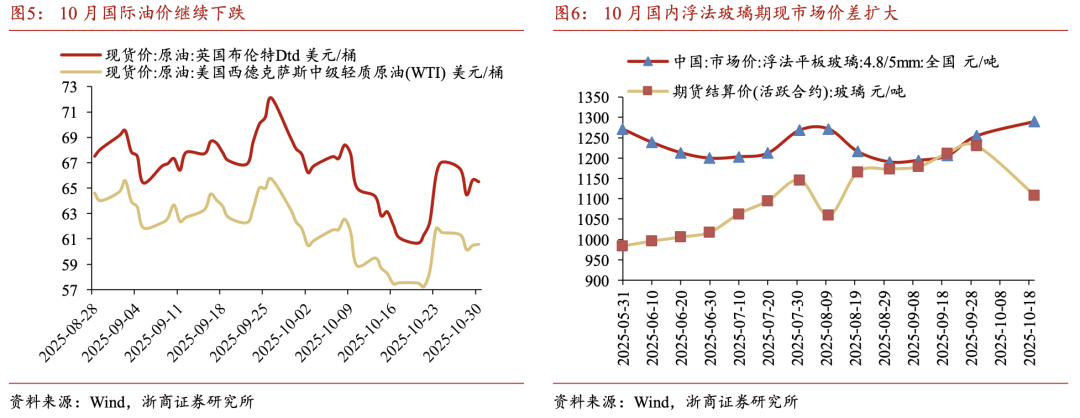

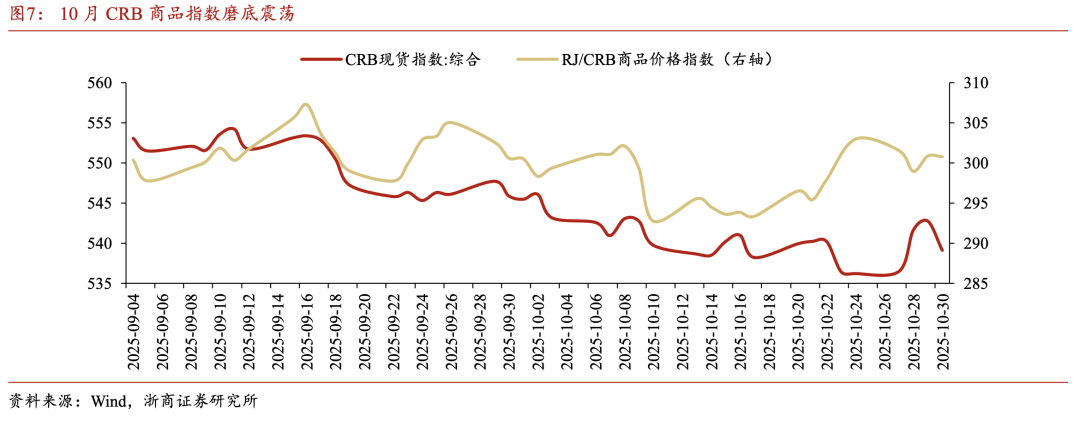

第二,输入性因影响国内有色金属和石油相关行业价格走势分化。国际有色金属价格上行带动国内有色金属矿采选业价格环比上涨5.3%,有色金属冶炼和压延加工业价格环比上涨2.4%,其中金冶炼、铜冶炼价格分别环比上涨8.7%和4.3%;国际油价下行影响国内石油和天然气开采业价格环比下降2.3%,精炼石油产品制造价格下降0.8%。据我们测算,10月英国布伦特原油月均价为65.01美元/桶,环比下降3.17美元/桶;美国西德克萨斯中级轻质原油(WTI)月均价为60.03美元/桶,环比下降3.53美元/桶。

第三,现代化产业体系加快构建和消费潜力有序释放,带动相关行业价格同比上涨。科技创新赋能产业转型升级,制造业智能化、绿色化、融合化发展向好,有色金属冶炼和压延加工业价格同比上涨6.8%,电子专用材料制造价格上涨2.3%,微波通信设备价格上涨1.8%,船舶及相关装置制造价格上涨0.9%,废弃资源综合利用业价格上涨0.7%,飞机制造价格上涨0.5%。提振消费系列政策措施持续落地见效,工艺美术及礼仪用品制造价格上涨18.4%,运动用球类制造价格上涨3.3%,营养食品制造价格上涨2.1%,饮料制造价格上涨0.4%。

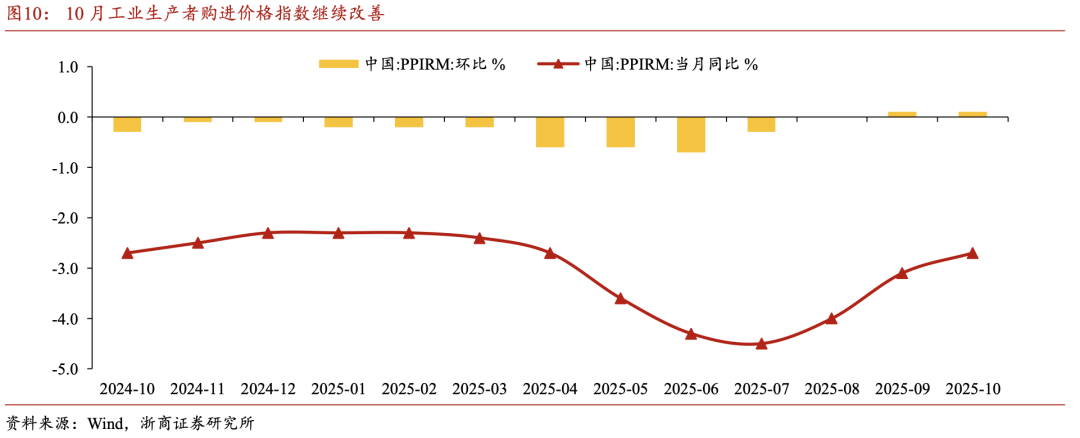

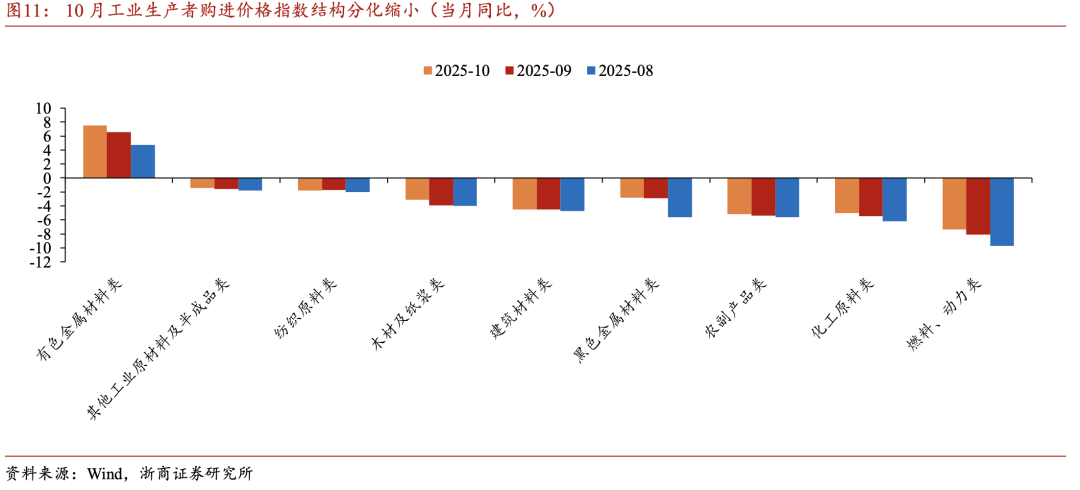

我们也多次提示关注工业生产者购进价格,可能通过成本渠道影响后续企业利润。工业生产者购进价格指数是反映工业企业作为生产投入,而从物资交易市场和能源、原材料生产企业购买原材料、燃料和动力产品时,所支付的价格水平变动趋势和程度的统计指标,是扣除物质消耗成本价格变动影响的重要依据。数据显示,10月工业生产者购进价格同比-2.7%(前值-3.1%),环比0.1%(前值0.1%)。

>>风险提示

1)地缘博弈超预期升级冲击大宗商品价格;

2)极端天气超预期调整商品供求关系。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

[6] 特朗普新政系列

本公众号为浙商证券宏观团队设立。本公众号不是浙商证券宏观团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏