炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

10月23日晚间,信音电子发布公告称,拟将使用2.2亿元IPO超募资金收购东莞市国联电子有限公司(下称“国联电子”或标的公司)80%股权。

这起收购案背后,是公司业绩疲软的尴尬局面。与此同时,公司IPO募投项目进展缓慢,两年的进度只有8%并延期两年,且大量募集资金闲置用于理财,此番又动用巨额超募资金进行高溢价收购,这一系列资本运作被不少投资者质疑A股IPO有圈钱的嫌疑。

此外,国联电子业绩规模较小,经营净现金流为负与净利润背离,未来能否与上市公司产生很好的协同效应,以及能否在汽车连接器细分行业分得一杯羹,都要打上问号。

IPO募投项目两年进度仅8%还延期两年

公开资料显示,信音电子的主营业务为连接器的研发、生产和销售,公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。

2023年7月,信音电子在长江证券的保荐下登陆A股创业板,实际募资9.03亿元,超募3.11亿元。

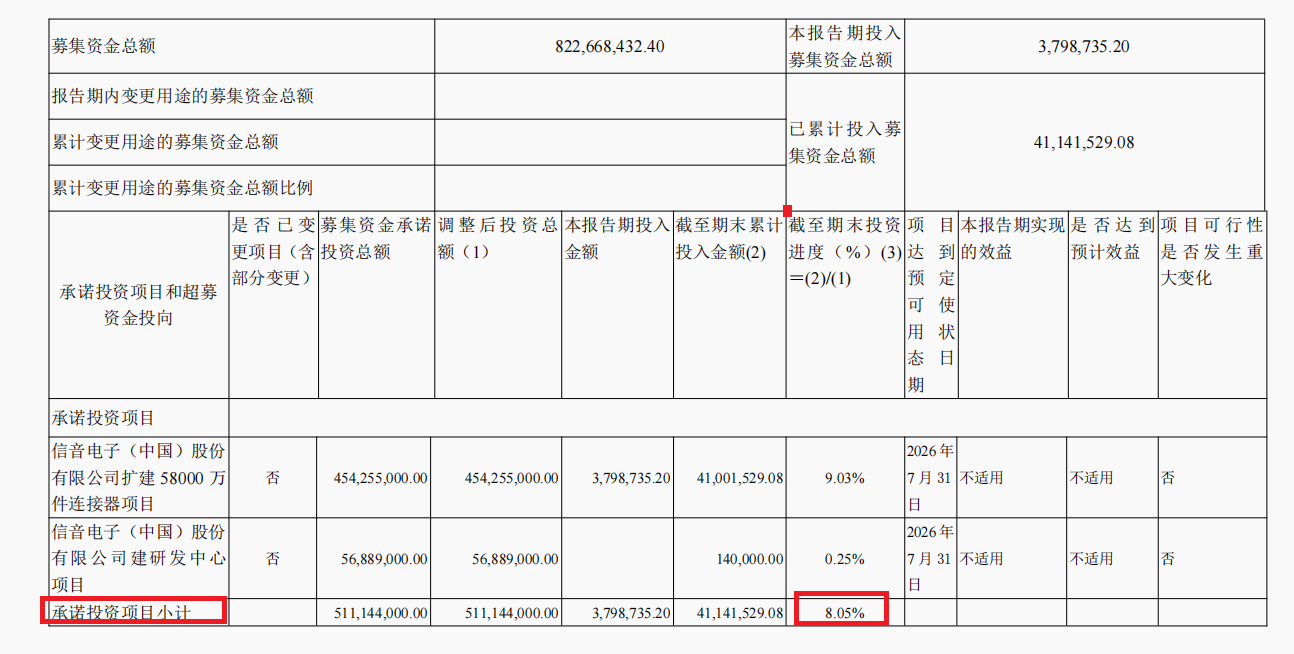

根据招股书,信音电子IPO募资主要用于扩建 58000 万件连接器项目、建研发中心项目,分别拟投入募资金额分别为4.54亿元、0.57亿元,两个项目的预定可使用状态时间为2024 年 7 月。

但截至2025 年 6 月 30 日,扩建 58000 万件连接器项目累计投入仅0.41亿元;建研发中心项目累计投入金额仅14万元,几乎未动工。上述两个募投项目累计投入金额0.41亿元,投资总进度仅为8.05%。

来源:公告

来源:公告

招股书显示,扩建 58000 万件连接器项目完全建成达产后,预计新增营业收入为9.99亿元,新增净利润1.1亿元,项目投资财务内部收益率(税前)为20.01%;建研发中心建设项目的建设有利于提升公司研发实力,保证公司现有业务的持续发展和核心技术的进一步提升,从而提高公司持续经营能力和竞争力。

募投项目投资进度缓慢,当然不能实现预期效益,2024年7月完工的计划更是天方夜谭。2024年8月,信音电子发布公告称,将上述两个IPO募投项目的预定可使用状态时间由2024 年 7 月延长至2026 年 7 月 31 日。

信音电子表示,受外部经济环境、产业形势变动和下游市场需求波动等方面因素的影响,公司较为审慎的进行设备采购和项目建设,减缓了募集资金投资项目的实施进度,因而募投项目整体实施进度不及预期,无法在2024 年 7 月达到预定可使用状态。

2023年7月IPO募资时,信音电子招股书称扩建58,000万件连接器项目“市场前景广阔、国家产业政策支持、公司技术储备和管理经验充足”,可以实现很强的预期效益。然而仅仅过了一年,公司又以“外部经济环境、产业形势变动和下游市场需求波动”为由将募投项目延期,不免有些矛盾,令投资者质疑公司IPO募资有圈钱的可能。

即便是将募投项目延期两年后,信音电子上述两个IPO募投进度依然缓慢。并且,公司将部分闲置资金用来购买理财。据9月11日公告,信音电子计划使用不超过6.5亿元暂时闲置的募集资金(含超募资金)进行现金管理,投资理财产品。

2.2亿元溢价314.14%收购袖珍公司 标的净利润和经营净现金流严重背离

近日,信音电子发布公告称,拟以2.2亿元IPO超募资金收购国联电子80%股权。值得关注的是,此次收购的溢价并不低,高达314.14%。

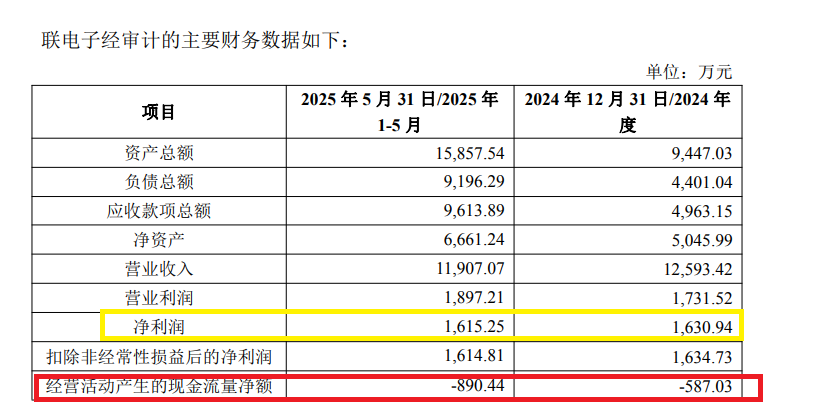

在评估基准日2025年5月31日持续经营的前提下,国联电子总资产账面价值为15857.54万元,总负债账面价值为9196.29万元,净资产账面价值为6661.24万元,收益法评估结果为27587万元,评估增值20925.76万元,增值率314.14%。

而在资产基础法评估结论下,标的公司估值比收益法评估价值低20375.58万元,差异率高达282.55%。

公告显示,国联电子的主营业务是汽车线束的生产及销售,主要涉及摄像头线束及后盖产品。2024年、2025年1-5月,国联电子分别实现营收12593.42万元、11907.07万元,实现净利润1630.94万元、1615.25万元。

来源:公告

来源:公告

但标的公司的净利润“含金量”待考。2024年、2025年1-5月,国联电子经营活动产生的现金流净额分别为 -587.03万元、-890.44万元,与同期净利润严重背离。

标的公司经营净现金流为负与应收账款高企或有一定关联。2024年末、2025年5月末,国联电子应收账款分别为4799万元、9226.5万元,分别是同期营收的38.11%、77.49%。

对于上市公司的高溢价并购,交易对方承诺国联电子2025年、2026年、2027年实现净利润分别不低于2400万元、2600万元、2900万元,累计不低于7900万元。

交易对手这一承诺明显高于国联电子目前的盈利水平,2025年的业绩承诺是2024年净利润的147%,能否兑现待考。考虑到上市公司自身募投项目进展缓慢,此时进行高溢价收购的合理性和紧迫性值得深思。

对于信音电子的高溢价并购,公司独立董事张晓朋投了弃权票,理由为:(1)市场终端客户稳定性存疑;(2)对团队整合的预期效果存疑;(3)国联电子内部管理效果存疑;(4)对赌期限结束后的业务发展存疑。

上市公司业绩疲软 收购能否解压待考

在高溢价并购存在争议的背后,信音电子的经营业绩不太乐观。

2022年至2024年,信音电子营业收入从8.74亿元波动至7.87亿元,而归母净利润则从0.96亿元持续下滑至0.7亿元。2025年上半年,公司营收同比增长11.62%,但归母净利润却同比下降10.98%,呈现出明显的“增收不增利”现象。

信音电子盈利能力下降的主要原因是毛利率持续下滑,从2020年的31.44%降至2024年的24.55%。2025年上半年,毛利率进一步降至24.4%。

信音电子的笔记本电脑连接器业务收入占比超55%,而全球笔记本电脑出货量持续下滑。根据 Canalys数据显示,2021 年全球笔记本电脑出货量达到 2.75 亿台。根据 Canalys 的数据及分析,2024 年全球全年出货量约 2.08亿台,较2021年下降24.36%。

信音电子汽车连接器业务虽有一定增长,但占比不足20% ,难以在竞争激烈的市场中占据优势。国联电子的收购若未能实现有效协同,可能进一步加剧公司的经营风险。

研究认为,汽车连接器市场具有较高的“工艺+技术”壁垒 。高压连接器需要适应高电压、大电流的工作环境并保证汽车电子系统的安全性;高速连接器则需要射频设计和自动化生产技术 ,这些技术门槛远高于消费电子连接器领域。

目前,汽车连接器市场由外资巨头主导,如矢崎、住友电气、安波福等,占全球市场份额的71% 。本土企业如得润电子(维权)、徕木股份等也凭借与自主新能源厂商的良好配套关系,取得了先发优势 。信音电子在该领域不占优势,收购的国联电子的业绩规模十分小且经营性现金流持续为负,难以与行业领先企业抗衡。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏